Wiadomości GTA > Awaria mieszkań w Toronto do 36 procent na niektórych przedmieściach GTA od lutego 2022 r.

Awaria mieszkań w Toronto do 36 procent na niektórych przedmieściach GTA od lutego 2022 r.

Po epickiej 30-letniej serii cen mieszkań w Greater Toronto Area (GTA) — przerwanej zaledwie kilkoma ostrymi, ale szybkimi spadkami — niedźwiedź powrócił. Na niektórych przedmieściach GTA katastrofa mieszkaniowa w Toronto zmniejszyła o ponad jedną trzecią wartość średnich cen domów w pierwszych dwóch kwartałach 2022 roku dla niektórych społeczności, ponieważ wojny licytacyjne z 2021 roku odchodzą w pamięć. Podczas gdy kilka wybranych obszarów faktycznie odnotowało w tym roku wzrosty, to właśnie spadki przyciągają największą uwagę, ponieważ nastroje konsumentów stają się jastrzębie.

Według Zarząd nieruchomości w Toronto, średnie ceny nieruchomości gwałtownie spadły w kilku miastach GTA od czasu, gdy w lutym osiągnęły szczyt. W pobliskim miasteczku King, Ontario, położonym 56,5 km na północ od Toronto, ceny spadły średnio o 36%. King City jest największą społecznością w mieście King, z 2730 mieszkań i populacją 8396 według spisu powszechnego w Kanadzie z 2021 roku.

Średnie ceny #RealEstate gwałtownie spadły w kilku miastach i miasteczkach GTA od czasu osiągnięcia szczytu w lutym. Tylko #Toronto odnotowało niewielki wzrost. Oto, jak bardzo spadły ceny na pozostałych 30 rynkach GTA https://t.co/21njHFSDMW pic.twitter.com/Qy8sOZ2iYy

— Graeme Frisque (@GraemeFrisque) 12 czerwca 2022 r.

Tymczasem spadki cen w kolejnych społecznościach postępują w szybkim tempie. Chociaż King City jest oczywistą wartością odstającą w zestawie danych, kilka z nich doświadczyło gwałtownych spadków średniej ceny wśród domów mieszkalnych.

Cztery doświadczyły spadków cen o co najmniej dwadzieścia procent, w tempie Scugoga, który spadł o 26,4%. Oshawa uplasował się na szczycie listy, spadając o 23,2%.

Na początku tego roku ten dom Oshawy zyskał popularność na Twitterze po prawie trzykrotnym sprzedaniu tego, co miał na liście dwa lata temu – pełne 400 000 $ powyżej prośby! W każdym razie na kilka dni stał się najnowszym kanadyjskim przykładem „A” wszechobecnej bańki, która dominowała na rynku od dna COVID.

Paradoksalnie, w niektórych regionach rzeczywiście nastąpił wzrost cen. Są one skupione wyłącznie w dzielnicach właściwych Toronto (Toronto Centre +6,0; Toronto West +5,1%), gdzie ceny nigdy nie spadają, niezależnie od pogarszających się warunków rynkowych.

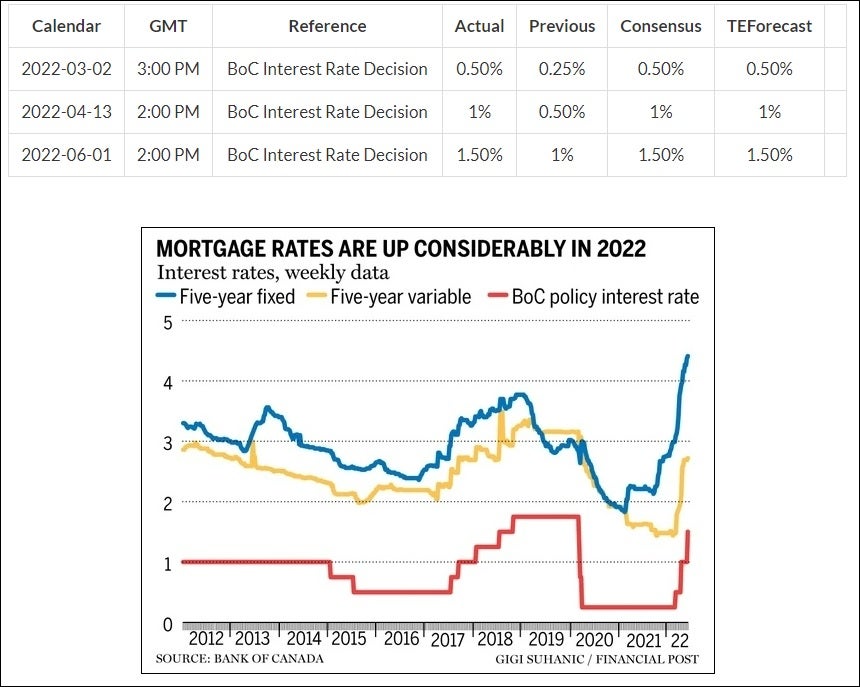

Wyższe stopy procentowe i koszty utrzymania popytu młotkowego

Z Bank Kanady docelowe stawki ustalone na poziomie 0,25% przez dłuższy czas, zarówno stałe, jak i zmienne stawki były na najniższym poziomie od lat. Pięcioletnie kredyty zmienne wynosiły średnio poniżej 2% przez wiele miesięcy, co sprzyjało agresywnym premiom aktywów i wojnom przetargowym w GTA, gdzie podaż jest w większości ograniczona.

Ale kiedy BoC wciska hamulce na kurkach łatwych pieniędzy, stawki stale rosły przez większość roku. Wraz z kolejnymi 50-krotnymi wzrostami punktów bazowych w ciągu ostatnich dwóch spotkań, a co bardziej prawdopodobne po drodze, sprawy stały się wręcz dziwaczne. Efekt końcowy: krach mieszkaniowy w Toronto spowodowany dużym spadkiem popytu wśród konsumentów.

Weź również pod uwagę, że posiadanie domu stało się większym obciążeniem wraz ze wzrostem inflacji. Podwyższony poziom inflacji przekierowuje więcej dochodów gospodarstw domowych na żywność i gaz, ponieważ wzrost płac nie nadąża. To z kolei powoduje, że potencjalni nabywcy wahają się i ponownie rozważają, ile są gotowi zapłacić, łagodząc popyt na rynku odsprzedaży.

Wreszcie, trzeci filar słabości rynku polega na oczekiwaniu, że w przyszłości na posiadanie domu nie będzie stać – znowu z końcowym skutkiem ograniczania popytu.

W ubiegły czwartek Bank Kanady poinformował, że niektórzy Kanadyjczycy, którzy zaciągnęli kredyty hipoteczne w latach 2020-21, mogą zobaczyć, jak ich miesięczne płatności wzrosną nawet o 45% w latach 2025-26, biorąc pod uwagę rosnące stopy procentowe. Kanadyjczycy z wysokim wskaźnikiem kredytów hipotecznych do dochodów ze zmienną stopą procentową odnotują wzrost spłat o 45% w latach 2025-26 po odnowieniu. Ogólny wzrost miesięcznych spłat dla wszystkich rodzajów kredytów hipotecznych pochodzących z lat 2020-21 wyniósłby 30%. Scenariusz koncentrował się na kredytach hipotecznych na okres 5 lat zaciągniętych w bankach w latach 2020-21, kiedy stopy procentowe były na rekordowo niskich poziomach.

Teraz, gdy robak się odwrócił i pojawiła się niepewność, ostra korekta średnich cen nie powinna nikogo zaskoczyć. W szczególności, w warunkach wysokiej inflacji i gwałtownie rosnących stóp procentowych prawdopodobnie utrzyma się łagodność na rynku wymiany ze strony nowych właścicieli domów i tak już osłabionych wystarczającymi możliwościami obsługi zadłużenia.

Ten artykuł został pierwotnie opublikowany w The Dales Report i pojawia się tutaj za zgodą.

Ten artykuł został przesłany przez zewnętrznego autora i nie może przedstawiać poglądów ani opinii firmy Benzinga.

Źródło : http://www.bing.com/news/apiclick.aspx?ref=FexRss&aid=&tid=27DBF55B3CD343E6A12C6094ED359D4C&url=https%3A%2F%2Fwww.benzinga.com%2F22%2F06%2F27677564%2Ftoronto-housing-crash-up-to-36-percent-in-certain-gta-suburbs-since-february-2022&c=6677923625991291709&mkt=fr-fr

Lectures :2

Może zainteresują Cię również te wiadomości :

Sprzedaż mieszkań w Toronto najniższa od 23 lat:…

Sprzedaż mieszkań w Toronto spadła w lipcu:…

Sprzedaż mieszkań w Toronto w lipcu: najniższy…

Sprzedaż mieszkań w Toronto na historycznie niskim…